Blog entry by Admin Administrator

Dalam dunia asuransi, istilah indemnity sangatlah sering digunakan. Tapi apakah yang sebenarnya dimaksud dengan indemnity? Lalu seperti apa contohnya? Nah kali ini Bisa Asuransi akan mencoba untuk menjelaskan pertanyaan teman-teman.

Indemnity dapat diterjemahkan menjadi pemberian atau pembayaran ganti rugi. Indemnity bertujuan untuk mengembalikan posisi keuangan tertanggung sesaat sebelum terjadinya kerugian. Contohnya jika seseorang mengalami kerusakan properti dan mengalami kerugian finansial sebesar Rp3.000.000,00, maka perusahaan asuransi akan mengembalikan keuangan tertanggung sebesar Rp3.000.000,00.

Lalu apakah perbedaan indemnity dengan santunan?

Dalam asuransi umum, pembayaran ganti rugi disebut indemnity. Sedangkan dalam asuransi jiwa, pembayaran ganti rugi disebut santunan. Secara singkat, perbedaan dari kedua istilah tersebut adalah objek yang dijamin. Indemnity ditujukan untuk sebuah objek, sedangkan santunan ditujukan untuk manusia.

Namun, indemnity dan santunan juga berbeda jika dilihat secara prinsip. Indemnity adalah prinsip ganti rugi dimana pihak penanggung akan menggantikan kerugian finansial milik pihak tertanggung sesuai dengan jumlah kerugian yang dialami tertanggung (tidak lebih atau kurang). Sehingga tidak ada gunanya tertanggung membeli beberapa polis asuransi dengan uang pertanggungan yang melebihi harga wajar (sound value) sebuah objek/barang pertanggungan. Karena perusahaan asuransi hanya akan mengganti kerugian berdasarkan harga wajar barang/objek tersebut. Oleh karena itu, prinsip indemnity umumnya digunakan pada asuransi umum/kerugian.

Sementara itu, pembayaran ganti rugi dalam asuransi jiwa/asuransi kecelakaan diri sedikit berbeda. Karena harga jiwa seseorang sangat bernilai (priceless) maka seseorang bisa membeli beberapa polis asuransi jiwa dengan uang pertanggungan sebesar mungkin, dengan syarat sudah disetujui perusahaan asuransi dan dia mampu membayar premi asuransi.

Selain itu, risiko kesehatan pada manusia juga berbagai macam jenisnya, sehingga membutuhkan perawatan khusus yang sulit diantisipasi jumlah kerugiannya. Maka dari itu prinsip indemnity dimana ganti rugi diberikan sesuai jumlah kerugian, sulit diaplikasikan pada asuransi jiwa. Dalam asuransi kesehatan yang gunakan sistem Cash Plan pun, prinsip indemnity tidak bisa diaplikasikan. Tetapi, jika asuransi kesehatan menggunakan sistem Table of Benefit, maka prinsip indemnity dapat diaplikasikan.

Klausula Penting dalam Klaim Uang Pertanggungan

Terkait indemnity sangat penting pada saat terjadi klaim, maka tertanggung, agen asuransi atau pialang asuransi yang membantunya, harus benar-benar paham bagaimana menentukan uang pertanggungan yang benar. Dengan begitu pihak tertanggung dapat memperoleh penggantian secara optimal.

Terdapat beberapa klausula penting yang harus diletakkan dalam polis terkait indemnity untuk kepentingan tertanggung.

Misalnya:

New Replacement Value Clause

Escalation Clause

Automatic Addition and Deletion Clause

dan lain sebagainya.

Beberapa klausula di atas mungkin kurang dipahami tertanggung dan tidak akan diberikan perusahaan asuransi bila tidak diminta.

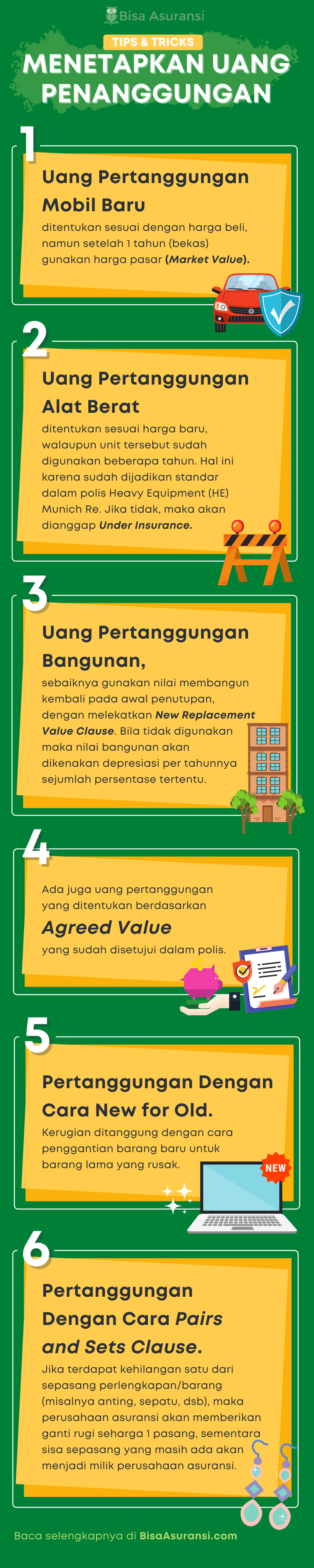

Cara Menetapkan Uang Pertanggungan

Berikut adalah beberapa cara di industri perasuransian Indonesia dalam menetapkan Uang Pertanggungan yang wajar atau sehat: