Blog entry by Admin Administrator

Dalam mengganti kerugian milik pihak tertanggung, perusahaan asuransi tidak hanya memiliki kepentingan dengan tertanggung saja. Tapi ada situasi dimana perusahaan asuransi juga perlu bekerja sama dengan perusahaan asuransi lainnya. Hal ini disebut juga dengan prinsip contribution. Berhubungan dengan prinsip indemnity dan prinsip subrogation, artikel Bisa Asuransi kali ini akan membahas mengenai prinsip contribution dan penerapannya.

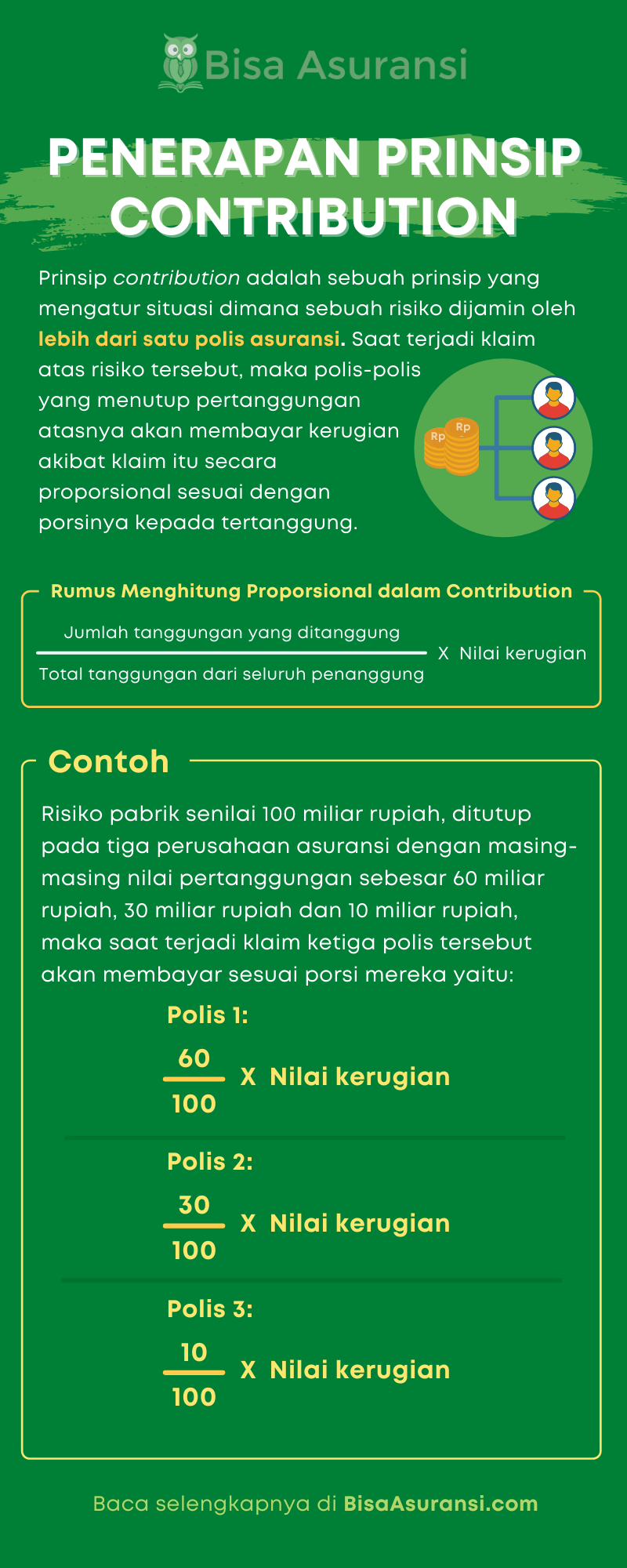

Prinsip contribution atau kontribusi adalah sebuah prinsip yang mengatur situasi dimana sebuah risiko dijamin oleh lebih dari satu polis asuransi. Dalam situasi ini, saat terjadi klaim atas risiko tersebut, maka polis-polis yang menutup pertanggungan atasnya akan membayar kerugian akibat klaim itu secara proporsional sesuai dengan porsinya kepada tertanggung.

Rumus untuk Menghitung Proporsional dalam Contribution

Jumlah tanggungan yang ditanggung

--------------------------------------------------------------- X Nilai kerugian

Total tanggungan dari seluruh penanggung

Contoh:

Risiko pabrik senilai 100 miliar rupiah, ditutup pada tiga perusahaan asuransi dengan masing-masing nilai pertanggungan sebesar 60 miliar rupiah, 30 miliar rupiah dan 10 miliar rupiah, maka saat terjadi klaim ketiga polis tersebut akan membayar sesuai porsi mereka yaitu:

Polis 1:

60

------ X nilai kerugian

100

Polis 2:

30

------ X nilai kerugian

100

Polis 3:

10

------ X nilai kerugian

100

Prinsip contribution digunakan dengan tujuan agar tertanggung tidak akan peroleh keuntungan dan seluruh polis yang menutup risiko tetap bertanggung jawab atas pertanggungan yang dimilikinya sesuai porsi persentasenya.

Ada beberapa kondisi yang dipersyaratkan agar prinsip contribution ini dapat diaplikasikan:

Polis yang bersangkutan menutup risiko yang sama

Polis yang bersangkutan menjamin risiko yang sama

Selain itu, prinsip contribution juga ditegaskan dalam KUH Dagang Pasal 278:

“Bila pada satu polis saja, meskipun pada hari yang berlainan oleh berbagai penanggung dipertanggungkan lebih dari nilainya, mereka bersama-sama, menurut perimbangan jumlah yang mereka tanda tangani, hanya memikul nilai sebenarnya yang dipertanggungkan.

Ketentuan itu juga berlaku, bila pada hari yang sama, terhadap satu benda yang sama diadakan berbagai pertanggungan.”

Kesulitan dalam Penerapan Prinsip Contribution

Bisnis asuransi bukan seperti ilmu matematika yang memiliki formula dan jawaban jelas seperti 1+1=2. Bisnis asuransi bersifat seperti ilmu ekonomi dan hukum yang dapat dipersepsikan sesuai dengan kepentingan masing-masing. Artinya, tidak ada sebuah kesepakatan di antara perusahaan asuransi di Indonesia yang mengatur dengan tegas terkait prinsip contribution ini.

Sehingga jika terjadi:

Perbedaan tanggal penerbitan polis

Perbedaan penulisan nama

Perbedaan jaminan risiko

Penutupan atas risiko/objek pertanggungan yang sedikit berbeda

dan lain sebagainya

Mungkin mereka para penanggung (asuradur) akan mempertentangkan hal ini dengan segala macam cara sesuai keahlian yang mereka miliki.

Sebagai contoh mungkin ada sebagian dari Anda masih ingat Knock for Knock Agreement yang berlaku pada asuransi kendaraan bermotor. Pada kasus KFK ini, masih terdapat kekisruhan/perbedaan pendapat di antara perusahaan asuransi walau mungkin tidak banyak. Oleh karena itu, Anda perlu berhati-hati karena penerapan prinsip contribution tidak semudah penerapan prinsip subrogation.